親や親族から不動産を相続したものの、「自分では住む予定がない」「維持費が負担になる」といった理由で売却を検討される方は少なくありません。

しかし、相続した不動産の売却は、通常の不動産売却とは異なり、相続人全員の合意形成や遺産分割協議、相続登記といった複数の手続きを経る必要があります。

特に2024年4月から相続登記が義務化されたことで、相続した不動産をそのまま放置することは法律上も認められなくなりました。売却を考えているなら、早めに手続きの流れを把握し、計画的に進めることが大切です。

この記事では、相続不動産を売却する際の具体的な手順から、かかる税金・費用、活用できる節税特例まで、あなたが知っておくべき情報を網羅的に解説します。

相続不動産を売却する前に知っておくべき基礎知識

相続した不動産を売却する際には、自己所有の不動産を売る場合とは根本的に異なる点があります。それは、相続人全員が当事者になるということです。たとえあなたが実家を売却したいと思っていても、他の相続人の同意なしには進められません。

また、被相続人(亡くなった方)名義のままでは不動産を売却できないため、必ず相続登記を行い、名義を変更する必要があります。

こうした基礎知識を押さえておかないと、手続きが滞ったり、相続人間でトラブルが発生したりする原因になります。

相続した不動産を売却するメリットとデメリット

相続不動産の売却には、以下のようなメリット・デメリットがあります。

メリット

- 現金化することで相続人間の分配がしやすくなる

- 固定資産税や維持管理費の負担がなくなる

- 空き家の管理リスク(老朽化、近隣トラブルなど)を回避できる

- 相続税の納税資金を確保できる

デメリット

- 売却までに時間と手間がかかる

- 譲渡所得税などの税負担が発生する可能性がある

- 思い入れのある実家を手放すことへの心理的抵抗

- 売却価格が期待より低くなる場合がある

特に遠方にある実家を相続した場合、管理の手間を考えると売却を選ぶ方が現実的なケースも多いでしょう。

売却手続きの全体像と期限

相続から売却完了までは、通常半年程度かかります。遺産分割協議がスムーズに進まない場合は、1年以上かかることも珍しくありません。

手続きにはいくつかの重要な期限があります。

- 限定承認・相続放棄:相続開始を知った日から3カ月以内

- 準確定申告:相続開始を知った日の翌日から4カ月以内

- 相続税の申告・納付:相続開始を知った日の翌日から10カ月以内

一方、遺産分割協議自体には法律上の期限はありません。ただし、相続登記は2024年4月から義務化され、相続を知った日から3年以内に行わなければ過料の対象となります。売却を予定しているなら、できるだけ早く手続きを進めましょう。

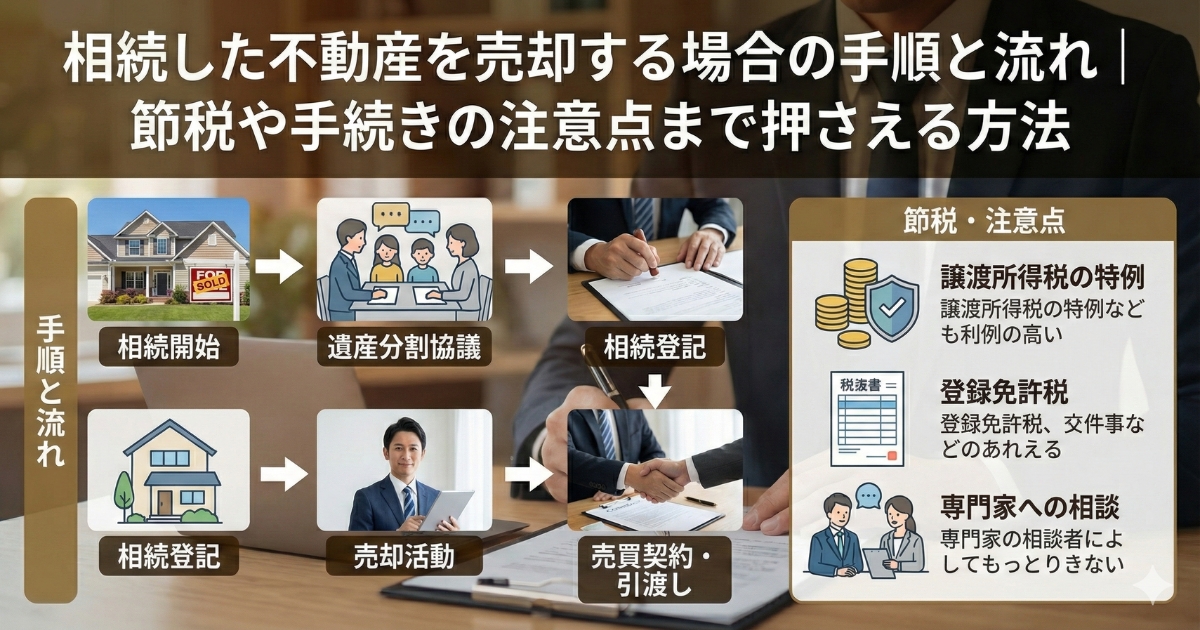

相続から売却までの具体的な手順

相続した不動産を売却するには、相続手続きと売却手続きの両方を順番に進めていく必要があります。ここでは、具体的なステップを詳しく見ていきましょう。

STEP 1:相続人の確認と遺産分割協議

最初に行うのは、遺言書の有無の確認と相続人の特定です。遺言書がある場合は基本的にその内容に従います。遺言書がない場合は、戸籍謄本を取得して法定相続人を確定させます。

相続人が確定したら、遺産分割協議を行います。これは相続人全員で遺産の分け方を話し合い、不動産を誰が取得するかを決める手続きです。

協議がまとまったら「遺産分割協議書」を作成し、相続人全員が署名・実印を押印します。印鑑証明書の添付も必要です。

相続人間で意見が分かれる場合、この段階で時間がかかることが多いです。話し合いがまとまらなければ、家庭裁判所での調停や審判に発展することもあります。

STEP 2:相続登記(名義変更)の実施

遺産分割協議が完了したら、法務局で相続登記を申請します。これは被相続人の名義から相続人の名義に変更する「相続による所有権移転登記」です。

故人名義のままでは不動産を売却することはできません。売却予定がある場合、相続登記は必須の手続きとなります。

相続登記に必要な主な書類は以下の通りです。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 遺産分割協議書(相続人全員の印鑑証明書付き)

- 不動産を取得する相続人の住民票

- 固定資産評価証明書

- 登記申請書

手続きは自分でも可能ですが、書類の収集や申請が煩雑なため、司法書士に依頼するケースが一般的です。

STEP 3:不動産の査定と売却活動

相続登記が完了したら、いよいよ売却活動に入ります。まずは複数の不動産会社に査定を依頼し、売却価格の目安を把握しましょう。

依頼する不動産会社が決まったら、媒介契約を締結します。媒介契約には「一般媒介」「専任媒介」「専属専任媒介」の3種類があり、それぞれ特徴が異なります。不動産会社と相談しながら、自分の状況に合った契約形態を選びましょう。

契約後は、不動産会社が広告掲載や内覧対応などの販売活動を行います。相続不動産の場合、遠方にあることも多いため、現地対応を不動産会社に任せられる点は大きなメリットです。

STEP 4:売買契約と決済手続き

購入希望者が見つかり、条件交渉がまとまったら売買契約を締結します。契約時には、重要事項説明を受けた上で売買契約書に署名・押印し、買主から手付金を受け取ります。

契約から1〜2カ月後に決済・引き渡しを行います。決済日には売主と買主、不動産会社、司法書士が一堂に会し、以下の手続きを同時に行います。

- 売買代金の支払い(残代金の受領)

- 所有権移転登記に必要な書類の引き渡し

- 鍵の引き渡し

決済は平日の午前中に銀行で行われることが多いです。司法書士がその日のうちに法務局へ登記申請を行い、後日、買主への名義変更が完了します。売却代金を受け取ったら、遺産分割協議書の内容に従って他の相続人に分配します。

不動産を分割する4つの方法

相続人が複数いる場合、不動産をどのように分けるかが問題になります。不動産の分割方法には、主に以下の4つがあります。

1. 現物分割

不動産をそのまま特定の相続人が取得する方法です。土地が広い場合は、分筆して複数の相続人がそれぞれ取得することもあります。ただし、建物は物理的に分けられないため、適用できる場面は限られます。

2. 換価分割

不動産を売却して現金化し、その代金を相続人間で分配する方法です。公平に分けやすく、相続不動産の売却で最もよく選ばれる方法といえます。

3. 代償分割

特定の相続人が不動産を取得し、他の相続人にはその代わりとして現金(代償金)を支払う方法です。不動産を残したい相続人がいる場合に有効ですが、代償金を支払う資力が必要になります。

4. 共有分割

相続人全員が不動産を共有名義で取得する方法です。一見公平に見えますが、将来の売却や活用時に全員の同意が必要となり、トラブルの原因になりやすいため、あまりおすすめできません。

売却を前提とする場合は「換価分割」が最もシンプルです。遺産分割協議の段階で、どの方法を選ぶか相続人間でしっかり話し合っておきましょう。

相続不動産の売却にかかる税金と費用

相続した不動産を売却すると、さまざまな税金や費用が発生します。あらかじめ把握しておくことで、手元に残る金額を正確に見積もることができます。

売却時に発生する主な税金

譲渡所得税・住民税

不動産を売却して利益(譲渡所得)が出た場合、所得税と住民税が課されます。税率は不動産の所有期間によって異なります。

- 所有期間5年以下(短期譲渡所得):約39.63%

- 所有期間5年超(長期譲渡所得):約20.315%

相続の場合、所有期間は被相続人が取得した時点から起算します。つまり、親が30年前に購入した不動産なら、長期譲渡所得として扱われます。

印紙税

売買契約書に貼付する印紙代です。契約金額によって税額が異なり、例えば、1,000万円超5,000万円以下の場合は1万円(軽減税率適用時)です。

相続税

相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は、相続税の申告・納付が必要です。これは売却とは別に、相続開始から10カ月以内に行う必要があります。

その他の費用

不動産仲介手数料

売却を仲介した不動産会社に支払う報酬です。上限は法律で定められており、売買価格の3%+6万円+消費税が目安となります。

登録免許税

相続登記の際にかかる税金で、固定資産税評価額の0.4%です。売却時の所有権移転登記にかかる登録免許税は、通常買主が負担します。

司法書士報酬

相続登記や売買の登記を司法書士に依頼する場合の報酬です。相続登記で5〜10万円程度、売買の登記で3〜5万円程度が相場です。

その他

測量費用、建物の解体費用、残置物の撤去費用などが発生する場合もあります。

節税に役立つ特例と控除制度

相続した不動産を売却する際、一定の条件を満たせば税負担を軽減できる特例があります。適用できるかどうかで手取り額が大きく変わるため、必ず確認しておきましょう。

相続税の取得費加算の特例

相続で取得した不動産を相続開始から3年10カ月以内に売却した場合、支払った相続税の一部を取得費に加算できる特例です。

取得費が増えると譲渡所得が減り、結果として譲渡所得税を抑えることができます。相続税を納付した方にとっては、非常に有効な節税策です。

主な適用要件

- 相続や遺贈により財産を取得した人であること

- その財産について相続税が課税されていること

- 相続開始日の翌日から相続税申告期限の翌日以後3年以内に売却すること

空き家に係る3,000万円特別控除

相続した空き家を売却した場合、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる特例です。

主な適用要件

- 被相続人が一人で居住していた家屋であること

- 昭和56年5月31日以前に建築された家屋であること

- 相続開始から売却まで空き家であったこと

- 売却価格が1億円以下であること

- 相続開始から3年を経過する年の12月31日までに売却すること

- 一定の耐震基準を満たすか、取り壊して更地にして売却すること

この特例は、増加する空き家問題への対策として設けられたものです。古い実家を相続した場合は、適用できるか確認してみてください。両方の特例を併用できる場合もあるため、税理士に相談することをおすすめします。

相続不動産を売却する際の注意点

スムーズに売却を進めるために、以下の注意点を押さえておきましょう。

共有名義の場合は全員の同意が必要

相続登記を法定相続分に従って行った場合、不動産は相続人全員の共有名義になります。共有名義の不動産を売却するには、共有者全員の同意が必要です。

一人でも反対する相続人がいると売却が進められなくなるため、できれば遺産分割協議で売却担当者を一人に決め、その人の単独名義にしてから売却する方がスムーズです。

やむを得ず共有名義のまま売却する場合は、全員が売買契約書に署名・押印する必要があります。

売却は3年以内を目安にする

相続した不動産は、なるべく早く売却した方が有利です。その理由は主に2つあります。

- 1つ目は、前述の「取得費加算の特例」や「空き家の3,000万円特別控除」を受けられる期限があること。どちらも相続開始から約3年以内が期限となっています。

- 2つ目は、空き家のまま放置すると建物の老朽化が進み、資産価値が下がること。また、管理不全の空き家は「特定空き家」に指定され、固定資産税の軽減措置が外れるリスクもあります。

取得費が不明な場合の対処法

譲渡所得を計算する際、取得費(被相続人がその不動産を購入した金額)が必要です。しかし、古い不動産だと購入時の契約書が残っておらず、取得費が分からないケースがあります。

取得費が不明な場合は、売却価格の5%を取得費として計算する「概算取得費」を使うことができます。ただし、これだと取得費が低くなり、譲渡所得税の負担が大きくなる可能性があります。

対策としては、以下の方法で取得費を証明できる資料を探してみましょう。

- 被相続人の通帳や領収書

- 当時の不動産会社への問い合わせ

- 登記簿謄本に記載された抵当権設定額からの推定

- 市街地価格指数を用いた推計

確定申告の方法とタイミング

相続した不動産を売却して譲渡所得が発生した場合、確定申告が必要です。確定申告は、不動産を売却した翌年の2月16日から3月15日の間に行います。申告先は、あなたの住所地を管轄する税務署です。

申告に必要な主な書類は以下の通りです。

- 確定申告書

- 譲渡所得の内訳書

- 売買契約書のコピー

- 取得費が分かる書類(購入時の契約書など)

- 譲渡費用の領収書

- 登記事項証明書

- 特例を適用する場合は、各特例に応じた添付書類

譲渡損失(売却損)が出た場合でも、他の所得と損益通算できるケースがあるため、確定申告を行った方が有利になることがあります。

また、相続開始から4カ月以内に行う「準確定申告」は、被相続人の所得に関する申告であり、売却に関する確定申告とは別物です。混同しないよう注意してください。

税金の計算や特例の適用は複雑なため、不安がある方は税理士に相談することをおすすめします。

結論

相続した不動産を売却するには、通常の不動産売却よりも多くの手続きと時間が必要です。相続人の確認、遺産分割協議、相続登記を経て、ようやく売却活動に移ることができます。

特に重要なのは、相続人間でしっかりと話し合い、売却方針を早めに決めることです。意見がまとまらないまま時間が過ぎると、節税特例の期限を逃したり、空き家の管理コストがかさんだりする恐れがあります。

2024年4月からは相続登記が義務化されており、相続を知ってから3年以内に登記しなければなりません。売却を考えているなら、この機会に手続きを進めてしまうのが得策です。

「取得費加算の特例」や「空き家の3,000万円特別控除」といった節税制度も、期限内に売却しなければ使えません。相続から3年以内を一つの目安として、計画的に進めていきましょう。

分からないことがあれば、不動産会社や税理士、司法書士といった専門家の力を借りることも検討してください。適切なサポートを受けることで、スムーズかつ有利な条件で売却を実現できるはずです。